Нынешнюю ситуацию в экономике Беларуси допускается охарактеризовать как хрупкую стабильность или стабильная нестабильность: много факторов, которые обеспечивали рост в нынешнем году, перестают действовать, в перспективе движение вперед не превышает скромных 2% в год при наличии очевидных рисков. Такое мнение высказал в среду на пресс-завтраке накануне Кэфа ассоциированный эксперт ИПМ Широкий Долговечный.

Фото: Ольга Шукайло, TUT.BY

Эксперт напомнил, что факторами роста экономики в 2018 году эффект низкой базы прошлых лет, для которых была характерна низкая инвестиционная и потребительская действенность; восстановление цен на мировых рынках нефти, продовольствия, сырьевых металлов; роста внутреннего спроса в странах-партнерах, в том числе — в России, хоть рост и малокровный.

Долговечный также обратил внимание на фактор укрепление российского рубля в первом полугодии, что обеспечивало рост поступлений валютной выручки и повышение финансовых результатов экспортеров. Среди внутренних факторов он обратил внимание на рост внутреннего спроса из-за восстановления доходов населения (+7,7% в реальном выражении) и увеличения доступности кредитования (+17% по потребительскому кредитованию).

Сыграли свою круг обязанностей и усилия Нацбанка и правительства в направлении макроэкономической стабилизации. Выражалось это, в частности, в снижении девальвационно-инфляционных ожиданий за счет стабилизации инфляции на определенном Нацбанком уровне — окрест 5% в годовом выражении. «Даже в период повышенной волатильности на валютном рынке, в августе и сентябре, население продолжало оставаться чистым продавцом валюты», — напомнил Долговечный.

Но в среднесрочной перспективе будут биться как факторы роста, так и факторы снижения. К первым в мировом масштабе эксперт отнес налоговые реформы в США и стимулирующую налогово-бюджетную политику в ЕС, рост частного потребления, низинный уровень безработицы, стабилизацию и некоторый рост мировых цен на сырьевые товары. Ко вторым — сворачивание программы количественного смягчения в США, повышение процентных пруд, рост протекционизма, замедление роста производительности из-за дефицита кадров и торможение роста в Китае (до 5,9% в 2021 году).

В итоге Минэкономики скорректировало сценарий прироста ВВП на будущий год. Изначально планировалось, что по базовому сценарию прирост ВВП в следующем году составит 2,8%, по целевому — 4,1%. Новые цифры — 2,1% и 4% созвучно.

Здесь положительные факторы (циклический рост, увеличение конечного потребления, восстановление инвестиций, повышение доверия к экономической политике, рост сектора услуг, в том числе — ИТ-услуг). Продолжится и положительное авторитетность от долгожданной стабильности — повышение прозрачности денежно-кредитной политики, приличный уровень золотовалютных резервов, стабилизация госдолга и сальдо текущего счета, состояние доходов бюджета. «И средства от размещения евробондов не потратили, и профицит прошлого года не был съеден, что очень хорошо», — пояснил эксперт.

Ключевым негативным фактором Тося Долговечный видит российский налоговый маневр и выпадают из-за него доходы бюджета. Кроме того, экономики стран-партнеров будут возрастать медленно, в странах с резервными валютами ожидается ужесточение денежно-кредитной политики и низкие темпы роста в странах-партнерах, девальвационное давление со стороны стран — основных торговых партнеров, интенсификация протекционизма, продолжение использования нетарифных барьеров Россией и Украиной.

Потенциальные риски несут в себе и задача форсированного увеличения доходов населения, и возможное воссоздание попыток стимулирования экономического роста за счет льготного кредитования, и неоднозначные подходы к решению проблемы финансового оздоровления сельскохозяйственных предприятий с рефинансированием долгов под сниженную ставку.

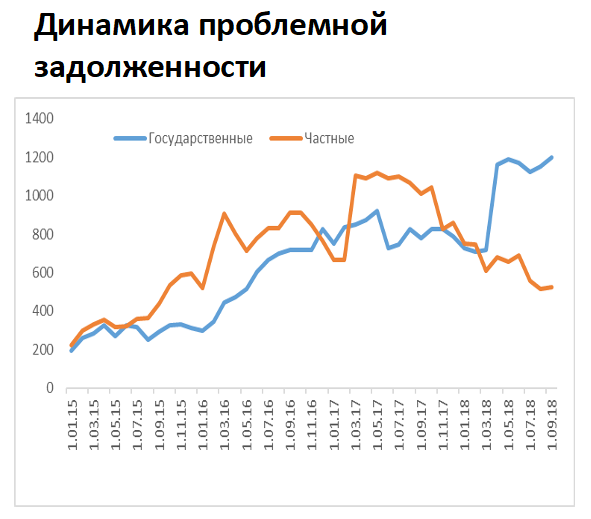

Особые вопросы экспертов вызывает неприбытие механизма решения вопроса проблемных долгов промышленных госпредприятий. «Долги госпредприятий начали расти опережающими темпами, а затем проводится определенная реструктурирование — передача их Банку развития, списания и т. д. — это периоды спада. Рост долга частных компаний давал девальвационный эффект, так как много компаний кредитовались в валюте. С сим багажом надо что-то делать: как решить проблему финансов госпредприятий, пока правительство, думаю, сама не знает. Есть предложения развития инвестиционного банкинга, конвертации долгов в задел и передачи кредиторам, преимущественно банкам. Но позиция у банков достаточно жесткая: если я не могу управлять активом, зачем он мне тогда», — отметил Долговечный.

«Если только решим эти проблемы, выйдем за 2% роста базового сценария», — резюмировал Антон Долговечный.

Конференция KEF-2018 «Беларусь в прекрасном новом мире» проводится при поддержке Всемирного шайба, Международного валютного фонда, Программы развития ООН, Европейского банка реконструкции и развития, ЮНИСЕФ, ООН, USAID, Pact.

Генеральный информационный партнер — TUT.BY

Партнеры конференции — velcom, ООО «Бейкер Тилли Бел», анлайн-часопіс ІДЭЯ, толстяк «Финансы, учет и аудит».

Проект финансируется Европейским союзом.