Ложные предположения

Согласно широко распространённому представлению, цена золота должна снизиться при повышении ставок Федеральным резервом. Примером может послужить недавняя статья в Блумберг, где банк SocGen выражает мнение «золото станет жертвой политики Федерального резерва». Кроме того, считать, что Фед сможет просто начать «обычный» цикл повышения ставок, по нашему мнению, совершенно абсурдно. Он будет делать это только в случае неожиданного появления из бутылки джинна инфляции, а если это произойдёт, гарантированно будет «отставать от кривой» (подробнее об этом ниже).

Это кажется логичным: золото не приносит доходов, так что если конкурирующие инвестиционные активы, такие как облигации или сберегательные депозиты приносят доход, вероятно, золото будут на них обменивать. Но тут есть небольшая проблема. Простое допущение «повышение процентных ставок Федом эквивалентно снижению цены золота» не подтверждается ни малейшими эмпирическими доказательствами. Наоборот, все эмпирические данные говорят об отсутствии видимой корреляции между золотом и ставкой по федеральным фондам. Более того, золото и процентная ставка чаще находятся в положительной корреляции, чем в отрицательной!

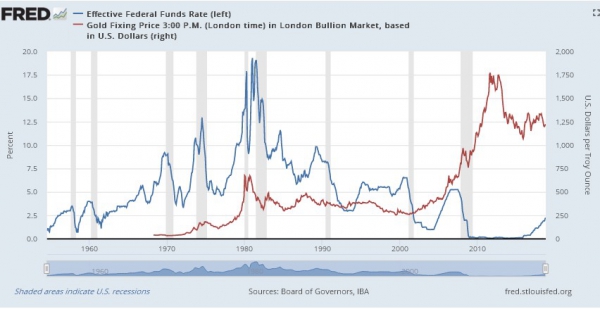

Вот первый пример — 1970-е:

На протяжении большей части 1970-х ставка по федеральным фондам (красным, левая шкала) и цена на золото в $ (синим, правая шкала) позитивно коррелируются. Никто бы не подумал, что «золото подешевеет, потому что ставка по федеральным фондам вскоре вырастет»

Так что же, падает ли цена золота при повышении процентных ставок? Только не в десятилетие, показанное выше, когда наблюдалось прямо противоположное. За десять лет она выросла на 2,350%, и большая часть этого роста приходилась на период быстрого роста ставки по федеральным фондам. Однако золото упало почти на 50% с конца 1974-го до середины 1976 года — когда процентная ставка в самом деле снижалась.

Так что провидцы в SocGen могли бы немного улучшить свои статистические возможности, раз они говорят «когда Фед будет повышать ставки, цены золота вырастут». Реальность в том, что если бы они знали наверняка, что именно Фед будет делать в следующем году — хотя они не знают, ибо даже сам Фед не знает — они, вероятно, не смогли бы сделать верный прогноз по золоту на основе этой информации.

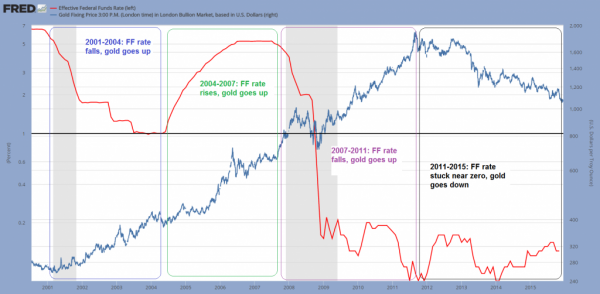

Рассмотрим другие исторические данные — цену золота и ставку по федеральным фондам с 2001 по 2015 год. Лучшая интерпретация на основе первичных данных заключается в том, что определённой корреляции просто не существует:

Золото и ставка по федеральным фондам с 2001 года: поведение цены золота слабо связано со ставкой. 2001-2004 – ставка падает, золото растет; 2004-2007 – ставка растет, золото растет; 2007-2011 – ставка падает, золото растет; 2011-2015 – ставка застряла на нуле, золото падает

Просто это не так просто

Если вы потрудились прочесть статью в Блумберге по ссылке выше, вы отметили, что на самом деле она не содержит никакого анализа. Аналитик SocGen, которого цитирует Блумберг, просто повторяет, как попугай, расхожее мнение.

В августе 2011 года этот же аналитик, вероятно, рассказывал бы нам, почему золото в следующем году будет расти (обходя вниманием тот факт, что Уолл-стрит любит ненавидеть золото — ведь растущая цена золота в большинстве случаев совпадает с плохим бизнесом на Уолл-стрит).

Чаще всего анализ рынков и экономики делается так: к самому последнему тренду прикладывается линейка, чтобы можно было экстраполировать направление и цель. К этому добавляется материал для «обоснований» прогноза. Это достаточно простое упражнение, так как статистические данные всегда можно использовать для обоснования любого прогноза.

Вот почему сначала необходима правильная теория — теория, которая может помочь ограничить прогноз (некоторые вещи просто невозможны) и может быть использована для правильной интерпретации исторических данных. Данные без контекста практически бесполезны. Естественно, даже хорошее владение теорией не может гарантировать, что будет сделан верный прогноз — особенно в отношении сроков. Любая попытка предсказания всегда связана со значительной неопределённостью.

Однако, можно с уверенностью сказать, что 99% официальных финансовых и экономических аналитиков не смогут правильно предсказать поворотные моменты преобладающих тенденций. Аналитики, которых цитирует Блумберг, никогда не говорят нам, где может измениться тренд.

После смены тренда они, тем не менее, в какой-то момент начнут «объяснять» нам новый тренд и предсказывать его продолжение — когда он длится уже примерно года три. В случае золота это время может быть и больше — в последний раз, когда они поняли, что это восходящий тренд, можно было готовиться к его 10-летнему юбилею

Очевидно, что всё не так просто, как представляют аналитики.

Фундаментальные показатели золота

Недавно мы сделали новый список самых важных фундаментальных показателей цены золота — не обязательно в порядке их важности. Кроме того, многие из этих показателей, очевидно, не являются независимыми друг от друга. Вот список:

1. Реальные процентные ставки, определяемые разницей в определяемых рынком инфляционных ожиданиях и номинальными процентными ставками

2. Угол наклона кривой облигационной доходности

3. Тенденция кредитных спредов

4. Тенденция доллара США

5. Доверие платёжеспособности банковской системы

6. Доверие кредитно-денежным властям

7. Доверие правительству (особенно в отношении налоговой политики)

8. Тенденция в ценах рискованных активов

9. Относительное поведение акций финансовых компаний и рынка в целом

10. Скорость изменения роста денежной массы

11. Спрос на деньги и желание увеличить сбережения на непредвиденные расходы

12. Тенденция общей экономической уверенности

13. Тенденция в ценах на сырьевые товары

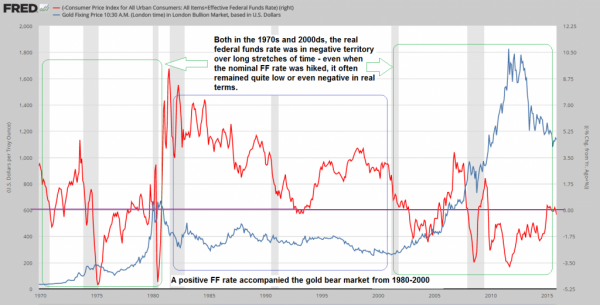

Ниже показан простой график, из которого можно сразу понять, почему тенденция ставки по федеральным фондам как таковая не влияет на цену золота. Это «просто» в том смысле, что если совместить это с первым пунктом списка фундаментальных показателей золота, не требуется правильный расчёт реальных процентных ставок (для которого необходимо вычитать ожидаемую ставку инфляции из номинальной процентной ставки).

Вместо этого мы просто рассчитали реальную ставку по федеральным фондам вычитанием годовой ставки изменения ИПЦ из номинальной ставки по федеральным фондам. Это не только позволило нам сэкономить время (так как упомянутый правильный расчёт требует большего числа шагов), но также рассматривать ту процентную ставку, которую на самом деле контролирует Фед.

«Реальная» ставка по федеральным фондам в сравнении с ценой золота. Очевидно, это даёт куда лучшее объяснение, чем простая (и абсолютно неверная) формула «ставка по федеральным фондам растёт — золото падает, ставка по федеральным фондам падает — золото растёт»

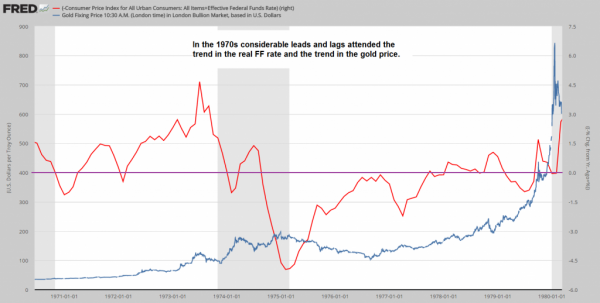

Если посмотреть на этот график поближе — читатели легко могут увеличивать и уменьшать масштаб, создавая собственные версии по данным из базы данных FRED Федерального резерва (чтобы пояснить сказанное, мы покажем ниже увеличенную версию для 1970-х годов) — мы увидим, что даже реальная ставка по федеральным фондам лишь отчасти является объяснением, или недостаточно объясняет тренд цены золота.

В частности, можно видеть значительные опережения и отставания. Они отражают рыночные ожидания будущих трендов фундаментального фона, а также влияние других факторов цены золота, перечисленных выше. Короче говоря, при попытке предсказать будущий тренд цены золота необходимо рассматривать весь комплекс взаимосвязанных условий.

Необходимо принять целостный взгляд на экономику и пытаться делать обоснованное предположение о будущем изменении фундаментального фона — всегда учитывая то обстоятельство, что наши возможности знать будущее ограничены. Ведь постоянно появляется новая информация — единственная истинная «константа» рыночной экономики в том, что она подвергается непрерывным изменениям.

График, на котором реальная ставка по федеральным фондам и цена золота показаны крупным планом, отображает значительные опережения и отставания в отрицательной корреляции между этими последовательностями данных. Они основаны на рыночных ожиданиях и других факторах, влияющих на цену золота

Затруднения центрального планирования

Можно сделать вывод: утверждение о том, что повышение ставки по федеральным фондам «гарантирует» дальнейшее снижение цены золота, просто неверно. Наоборот, весьма вероятно, что снижение цены золота с 2011/12 года уже более чем полностью «учитывает» период роста ставок.

Также надо иметь в виду, что Фед находится в затруднительном положении. Он только начал повышать ставки на основе запаздывающего экономического индикатора (т. е. безработицы). В то же время, опережающие экономические индикаторы уже указывают на приближение рецессии. Какова вероятность реального «цикла повышения ставок»?

Если Фед верно говорит о том, что статистика по ИПЦ вскоре покажет растущую ценовую инфляцию (что возможно, в основном из-за эффекта базы сравнения), он окажется в ещё более затруднительном положении. Любая попытка «опережения кривой» сразу приведёт к резкому схлопыванию пузырей активов, надутых с помощью ультра-мягкой монетарной политики Феда в последние годы. За этим последует обвал экономики (на самом деле мы считаем, что экономика начнёт снижение раньше фондового рынка).

Что действительно необходимо учитывать при рассмотрении цены золота — обоснована ли идея о том, что экономика вернется к норме. Ответ на этот вопрос ясный и однозначный — нет. Уровень долга в мировой экономике после «великого финансового кризиса» 2008 года вырос примерно на 60%. С тех пор только в США широкая денежная масса выросла примерно на 115% (на ноябрь 2015 года).

Вопреки, или скорее вследствие этих усилий по раздуванию пузыря, восстановление экономики было самым слабым за весь период после Второй мировой войны. И это в экономике США, которая в последние годы выделялась как самая успешная рыночная экономика. Между тем, всё указывает на то, что это слабое восстановление скоро опять скатится в следующую циклическую рецессию.

Экономический спад может легко стать катастрофой, если улетучится доверие рынка монетарным властям, и устойчивость айсберга нашего долга исчезнет — что неизбежно должно произойти в ближайшее время. Что смогут выдать наши власти на бис, когда (без «если») это произойдёт?

Очевидно, золотые быки в течение последних четырёх лет ошибались, и могут ошибаться и дальше — мы не считаем это очень вероятным, но и не можем исключить. Опять же, перед этим медведи ошибались 11 лет подряд, и цена золота по-прежнему в четыре раза больше, чем в конце 1999/2000 годах. Насколько вырос с 2000 года индекс S&P 500? Для этого несоответствия есть веские причины, и эти причины не исчезли — наоборот.

Заключение

Наша оценка в том, что нельзя просто игнорировать тот факт, что золото предоставляет страховку против потенциального прокола глобального пузыря бумажных денег и долга — несмотря на поведение цены в среднесрочной перспективе. Это поведение в любом случае негативно в долларовом выражении — в любой другой валюте золото не может считаться заметным медвежьим рынком. На самом деле, как мы недавно отмечали, оно уже показывает исторические максимумы в некоторых бумажных валютах.

Способность золота служить для хеджирования/страховки против последствий махинаций влиятельных лиц недавно приобрела дополнительное значение в свете того факта, что активность после пузыря уже явно иссякает. Рано или поздно нагрянет следующий полновесный кризис, и в этот момент владельцы золота будут иметь огромное преимущество. Часто говорят, что определёнными являются в жизни только смерть и налоги, но это не совсем так. Есть ещё одна неопровержимая неопределённость: все бумы за счёт кредитной экспансии в конечном итоге лопаются.

Автор: Acting Man

Источник