Если посмотреть на заголовки последних нескольких дней, то никогда не скажешь, что мир переживает 10-й год довольно мощной экономической экспансии.

Поглядите-ка:

- Вы еще до смерти не боитесь спада? Эти акции намекают на то, как вы ошибаетесь.

- Циклические товарные ресурсы продолжают слабеть, золото двигается в тандеме.

- Итальянские банки на грани нового кризиса из-за дыры размеромв €400 млнв Banca Carige.

- Трескотня о сокращении ставок в Китае становится все громче из-за нарастания угрозы для роста.

- «История iPhone покрывается трещинами»: цены на акции Apple соскальзывают ниже $200 после сокращения прогноза о поставщиках.

- Японский премьер Абе призывает увеличить расходы на инфраструктурный план для помощи экономике.

- Что говорит нам об акциях и экономике резкое падение цен на нефть.

- Почему паникуют китайские власти.

Обратите внимание на эмоциональные слова: «паникуют», «соскальзывают», «на грани нового кризиса», «не боитесь до смерти». Такие заголовки не были подобраны целенаправленно, а представляют реальную ситуацию и дают четкое ощущение паники.

Что же происходит? Короткий ответ – время. Ничто в мире, ни марафонец, ни живое существо, ни экономическая тенденция, не следует в одном направлении вечно, потому что чем длиннее путешествие, тем больше дисбалансов накапливается. У бегуна это выражается в мышечных судорогах и одышке. В экономике нарастают объемы долгов, инфляция, дефицит рабочей силы и переоценённость активов.

Все это затрудняет продолжение движения, а растущие трудности пугают трейдеров и политиков, что, в свою очередь, пугает авторов заголовков.

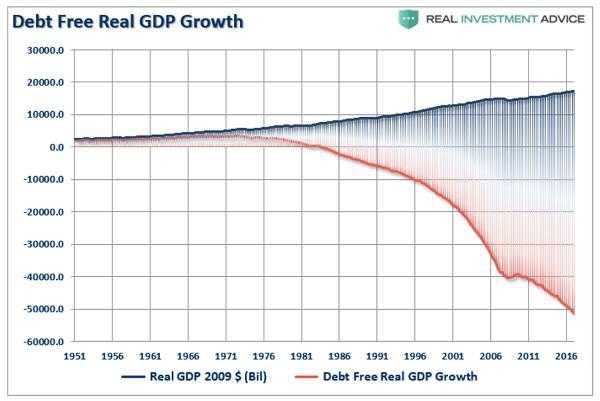

Что дальше? Люди, беззаботно катившиеся на волне роста, пытаются разобраться с новой динамикой и обнаруживают, что все не так хорошо, как им казалось. Возможно они захотят посмотреть на график ниже (от Real Investment Advice), прекрасно показывающий печальную реальность. Большая часть «роста» в США за последние десятилетия объясняется ростом объемов долгов.

Бездолговой рост реального ВВП США: реальный ВВП США в млрд $ 2009 года – синим, бездолговой рост реального ВВП США — красным

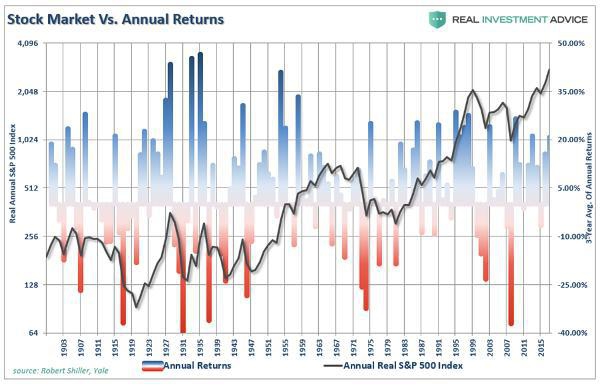

Затем они начинают задавать вопрос, что это значит для их ПИФов и находят вот этот график из того же источника, показывающий, что вопреки недавнему опыту, акции растут не всегда.

Фондовый рынок против годовой доходности: годовая доходность – красным и синим, ежегодный реальный индекс S@P 500 — черным

В результате оптимизм у нашего гипотетического человека исчезает, и он начинает действовать соответственно, продавая свои акции и советуя друзьям продавать свои дома, тем самым раздражая большинство, но, тем не менее, одновременно обращая в свою веру некоторых, которые, в свою очередь, несут слово в массы и т. д., пока общее настроение в экономике не становится чернее ночи. «Покупай на спаде» превращается в «продавай зубец», наличные садятся на коня, «ростовые» акции теперь оцениваются по их отношению цена/прибыль, а не по тенденциям участников IPO. И все переоценивается исходя из риска, а не вознаграждения.

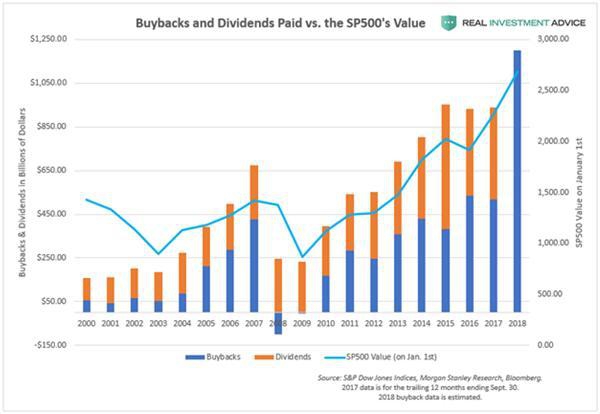

Является ли это настоящей сменой настроения или лишь небольшим перерывом в продолжающейся экспансии/бычьего рынка? Мы узнаем это позже, увы. Особенно потому что есть по крайней мере еще один потенциальный игрок, способный временно удержать судно на плаву: корпорации скупают свои акции с 2009 года и предположительно купят их еще на $1 трлн в следующем году.

Обратный выкуп акций – синим, выплаченные дивиденды – оранжевым, значение индекса S@P 500 на 1 января — голубым

Если они так и поступят, то представляется возможным, что вся эта новая наличность толкнет «иллюзию процветания» еще дальше за срок ее годности. Но точно также возможно, что главы корпораций, сколько бы наличных у них ни было на руках, желающие, как и все нормальные люди, раскрыть смысл происходящего, отметят сдвиг психологии рынка и решат, что сейчас отличная возможность не для покупок, а для получения доступа к деньгам дураков с помощью продажи акций по рекордно высоким ценам. Обратите внимание на графике выше на произошедшее с обратным выпуском в два года после фондового пика 2007 года. Они оказались на отрицательной территории, то есть больше акций было продано, чем куплено, что придало энергии уже и так свирепому медвежьему рынку. Они снова могут так поступить. Все зависит от их настроения.

Автор: Рубино, Джон

Источник