Каждый встречный жилищный пузырь нуждается в попустительстве банков и регуляторов. Австралия – не исключение.

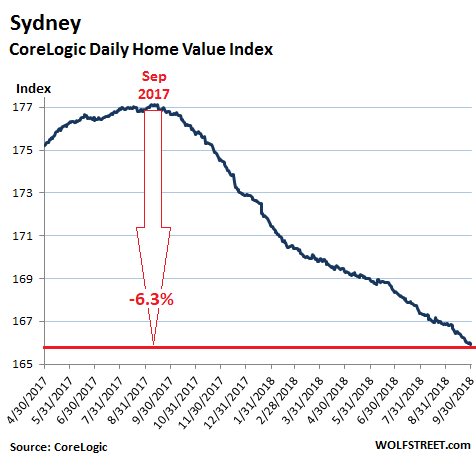

Жилищный пузырь в Сиднее – один из самых зрелищных в мире – продолжает сдуваться. С вводные положения года объемы продаж жилья упали на 18.5%, согласно CoreLogic. Вслед за ними падают и цены. Вот что произошло в сентябре в сравнении с сентябрем прошлого лета:

- Цены особняков упали на 7.6%.

- Цены на квартиры упали на 2.6%.

- Цены на все типы жилья в совокупности упали на 6.1%.

- Цены в самом дорогом секторе рынка упали на 8.4%.

- Цены в наименее дорогом секторе рынка упали «всего на всего» на 3.3%.

Ежедневный индекс стоимости жилья от CoreLogic упал с пика 10 сентября прошлого года на 6.3%:

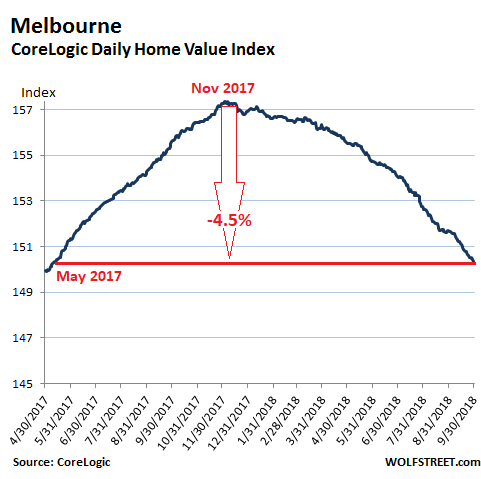

Сдувание жилищного пузыря в Мельбурне на своего рода месяцев отставало от Сиднея, но теперь догоняет его. С начала года объем продаж упал на 15.8%. Цены последовали за ним. С начала года цены на на флэту упали на 5.1%, а на квартиры – на 1.5%. Только за 3-й квартал цены упали на 2.4% в сравнении со 2-м кварталом, превратив Мельбурн в быстрее всего ухудшающийся толкучка жилья среди восьми столиц австралийских штатов и территорий.

В самом дорогом секторе рынка цены за год упали на 6.7%. В самом дешевом секторе цены все еще на 4.1% превыше, чем год назад.

В совокупности цены на все типы жилья за год упали на 3.4%, согласно CoreLogic, и сейчас пребывают на 4.5% ниже пика конца ноября 2017 г.:

Мере большими были пузыри?

«Несмотря на недавний обвал в Сиднее и Мельбурне, стоимость жилья остается соответственно на 46% и 40% выше, чем 5 лет вспять, что подчеркивает, что большинство домовладельцев в этих городах продолжает выигрывать от существенного обогащения вследствие жилищного бума», – объяснил научный коновод CoreLogic Тим Лолесс (Tim Lawless) в отчете. Так что еще есть куда падать.

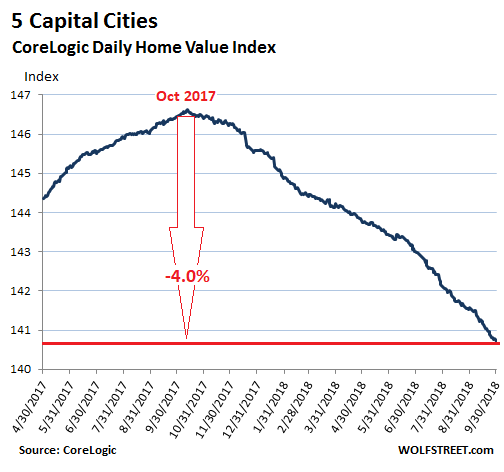

CoreLogic отслеживает 5 крупнейших из 8 австралийских столичных городов в отдельном индексе. На Сидней и Мельбурн нужно порядка 60% национальной стоимости жилья, и их вес в этом индексе самый большой. В остальных трех городах из индекса пяти столиц в сентябре цены на жилье как и не были горячими:

- Брисбен: за год цены на жилье выросли на 0.8%.

- Аделаида: за год цены на жилье выросли на 0.7%.

- Перт: за год цены на жилье упали на 2.8%, а с оружие 2014 г., когда горнодобывающий бум в Западной Австралии пошел на спад, – на 13.2%.

Совокупный индекс 5 столичных городов в сентябре упал на 3.7% в сравнении с сентябрем прошлого возраст. Месячный спад наблюдался 12-й месяц подряд. Сейчас индекс на 4.0% ниже пика октября 2017 г.:

В трех остальных столичных городах:

- Хобарт: за год цены на жилье взлетели на 9.3%, к новому рекорду.

- Дарвин: за год цены на жилье упали на 3.7%, а с оружие 2014 г. – на 22.1%.

- Канберра: за год цены на жилье выросли на 2.0%, к новому рекорду.

Согласно CoreLogic, 41% стоимости нового ипотечного спроса все еще доводится на инвесторов. Но по ним бьет новое регулирование и возросшие ипотечные ставки, нацеленные на усмирение инвесторского энтузиазма.

Доходность аренды была крайне низкой: «валовая рентабельность аренды» – годовой арендный доход с недвижимости в процентах от ее стоимости, без вычета процентных выплат и других издержек, – составила 3.2% в Сиднее и 2.9% в Мельбурне.

Иначе будет то вычесть проценты и другие издержки, получатся убытки. Убытки смягчаются тем, что они вычитаются из налога на доход («отрицательная корректировка»), но это все равно убытки, и единственная Надя для инвесторов в таких условиях – рост стоимости недвижимости. Но сейчас происходит противоположное.

Любой жилищный пузырь нуждается в попустительстве банков и регуляторов, и Пятый континент – не исключение. Благодаря расследованию Королевской комиссии по банкам и сообщениям других источников разгорелся скандал огромных пропорций, так как оказалось, что регуляторы сотрудничали с банками, а политики этому содействовали. Ничто так не помогает обогащаться, делая вид, что все хорошо, как большой жилищный пузырь.

Но подобное продолжается лишь до тех пор, пока все здание – включая банки – не окажется под угрозой краха. Так что покамест прилагаются усилия, чтобы взять ситуацию под контроль и ужесточить стандарты кредитования, в частности для спекулянтов и перегруженных кредитами домохозяйств.

Среди прочего, со дня на день стали фокусироваться на отношении долга к доходу, что отстраняет многие домохозяйства от более дорогих секторов жилищного рынка, как в Сиднее и Мельбурне.

«Чуфариться вероятность, что с публикацией промежуточного отчета банковской комиссии уже и так жесткие кредитные условия еще больше ужесточатся», – указывается в отчете CoreLogic:

«Имеющий наибольшее значение мотив отчета сводится к тому, что регуляторы должны существенно улучшить надзор и реализацию существующей политики, а кредиторы и брокеры должны приводить интересы клиентов выше прибыли. Подразумевается более консервативный подход к кредитованию, что, скорее всего, отразится на доступности кредитов.

Последние условия Резервного банка по кредитам показывают, что рост жилищных кредитов пребывает на самом низком уровне почти за 5 лет, а инвесторские кредиты растут самыми низкими темпами за все период.

Если кредитные условия действительно еще больше ужесточатся, можно ожидать ослабления активности жилищного рынка».

Но предложение новостроек растет

В Большом Сиднее в 2019 и 2020 гг. предвидится завершение строительства 77,000 квартир, что увеличит общий квартирный фонд на 9.3%! В Большом Мельбурне в 2019 и 2020 гг. должно быть завершено строительная площадка почти 79,000 квартир, что увеличит общий квартирный фонд на 11.5%! CoreLogic:

«При таком существенном ожидаемом пополнении жилищного фонда, если кредит стал менее доступным, инвестиции и покупки иностранцами заметно сократились, а рост населения замедляется, рынок могут ждать потрясения.

Наворачивание нового жилищного фонда может стать затруднительным, что особенно касается жилья, ориентированного на инвесторов».

Автор: Рихтер, Вульф

Источник

Слух от 20 июня 2018

Цены на недвижимость в двух ключевых городах Австралии — Сиднее и Мельбурне, достигли своего рекордно низкого уровня 2012 лета, пишет Domain со ссылкой на отчет Управления статистики страны. При этом Сидней зафиксировал годовой спад цен впервые за шесть лет.

Сейчас экономисты ожидают, что цены на оцепенение в Мельбурне и Сиднее упадут на 10% по сравнению с максимумами середины 2017 года, прежде чем начнут восстанавливаться в условиях нормативных изменений и паче жестких условий кредитования, продолжающих менять жилищные и кредитные рынки.

Согласно данным ABS, опубликованным 19 июня, цены на жилую покой на национальном уровне упали на 0,7%, а в Сиднее — на 1,2%. Здесь падение цены происходит последовательно три квартала — впервые с марта 2012 годы.

В Мельбурне это первое квартальное снижение цены с сентября 2012 года, и оно равно 0,6%.

«Изменения в регулирующих положениях и более жесткие условия кредитования продолжают оказывать действие на инвесторов, которые более активны на рынках недвижимости в Сиднее и Мельбурне», — отметил главный экономист ABS Брюс Хокман и добавил: «В последние годы в сих городах наблюдается сильный рост цен, особенно, это касается частных домов».

Меж тем в большинстве ключевых городов Австралии наблюдали годовой спад цен на окаменение с сентября 2017 года, за исключением Хобарта, где напротив был зафиксирован скачок на 14,1%.

Согласно данным ABS, средняя цена австралийского жилья составляет $687 700, а развратница стоимость 10 млн жилых домов в Австралии снизилась на $22,5 млрд до $6,9 трлн.

По мнению экономистов Macquarie, снижение цен будет тянуться в течение некоторого времени. При этом в Сиднее стоимость недвижимости упадет еще на 6%, а это примерно 10% с середины 2017 года.

«С 1980 возраст в Австралии было шесть случаев снижения цен на жилье в диапазоне от 2,5% до 8%, как правило, после повышения процентной ставки», — отметили экономисты.

Тем временем экономисты ANZ отмечают срыв цен на недвижимость в Сиднее и Мельбурне на 10%, подчеркивая, что падение будет обусловлено не столько ростом процентных ставок, сколько ужесточением доступности кредитов для инвесторов. О чем свидетельствуют постоянные изменения в кредитной политике страны.

Средь тем, по данным ANZ Bank, трудно определить, насколько велико иностранное участие в рынке жилья страны, поскольку централизованный контроль по отслеживанию транзакций не имеется.

Кстати, в стране падают продажи новостроек.